国寿康宁终身至尊版

很早以前没有保险意识,记得自己还去过太平洋人寿保险培训过,那次是父亲介绍的,那人也给父亲推荐了保险产品,结果不知道为什么没有买,父亲后来得了一场重病去世了,如果当初有买保险,也不至于花了一大笔钱治病。

上次回国,给母亲买了保险(2017/11/4 ),也没有了解太多,不管哪款重疾保险,都有优缺点吧,没想太多,直接就买了朋友介绍的国寿康宁终身至尊版,因为年龄50以上,所以必须10年付,下面是这款保险产品的大概介绍:

谁能保——0—60周岁

保多久——终身

怎么交——趸交、10、20、30年交/月交

保什么——重疾+轻症+身故+高残+豁免

优点:

1、投保年龄广:0-60岁都可以投保,并且保障至终身,不必担心老了以后发生意外,缴费期间也设置了四个期间,如果家庭经济没有那么充裕最长可以选择30年交。

2、承保病种多:康宁终身至尊版提供了88种重疾,30种特定轻症,可以说涵盖了大多数的疾病种类。

88种重大疾病+30种特定轻症明细如下

30种特定轻症列表

3、理赔力度强:88种重疾,分两组,一共可以赔三次,每次赔付基本保额,最高累计赔3倍的保额;30种特定轻症,不分组,一共可以赔三次,每次赔20%基本保额,最高累计赔60%。也就是说,一次康宁终身的选择可享受360%超高保障。

4、身价保障好:康宁终身重疾至尊版提供高残和身故保障,按基本保额,已交保费,现金价值较大者给付,也就是最低都能有1倍的基本保额。

5、豁免保障优:自带豁免功能,被保险人患重疾豁免保费,还可以附加投保人、被保险人双豁免,被保人患特定轻症,投保人重疾、高残身故都可豁免保费。这样的话就很适合夫妻互相投保,给孩子投保等。

不足:

疾病分组较弱:从上面的重疾分组列表可以看到,重疾虽然分成了两组,但是把恶性肿瘤 、急性心肌梗塞 、脑中风后遗症三种高发疾病分到了同一组,并且该组可以理赔两次,试想一个人患了两次这三种疾病的概率有多大?

间隔期较长:大部分产品患病间隔期为180天,而康宁终身重疾至尊版的间隔期为三年,这间隔期相对来说是比较长的了。

[沃保总结]

每个产品都有自己的优点和缺点,康宁终身重疾至尊版也一样有自己的特色,也有些不足,消费者根据自己的情况来判断投保,适合自己的才是最重要的。

案例:

张先生生在一个民风淳朴的农村,因为从小学习好,成功考到名牌大学,现今30岁,刚刚成婚且事业有成,是一家百强企业的经理。已经组成自己家庭的张先生清楚的认识到自己对于家庭的责任,认识到年迈的父母,新婚的妻子,甚至还有未来的子女都离不开自己。

多年的在外打拼,让张先生无疑拥有开阔的眼界,经济基础决定上层建筑,美好生活离不开经济的支持,照目前张先生的情况,能影响到家庭经济的只能是突发事件,比如健康风险和意外风险。张先生意识到如果一旦发生风险,伴随的必然是庞大的医疗费用以及工作中断导致的收入损失,如此也必将影响到整个家庭的生活质量,所以风险必须转移!在张先生的认知中转移风险最好的方法就是利用保险,经人介绍张先生选择了国寿最新上市的健康险康宁终身至尊版,考虑到年龄、经济和家庭结构问题,张先生决定先为自己和妻子投保。

张先生:30岁,保额30万,每年交9450元,交30年,保终身;

张太太:29岁,保额30万,每年交7950元,交30年,保终身。

两人各自可获得如下保障:

1、重大疾病保险金累积最高赔付90万:80种重大疾病分为两组,最多赔付3次,每次间隔3年。

①第一组:三种重疾(恶性肿瘤、急性心肌梗塞、脑中风后遗症)可赔付二次,每次赔付30万,累积最高60万;

②第二组:77种重疾赔付一次,按30万赔付。

2、特定轻症保险金累积最高赔付18万:30种特定轻症,不分组,最多三次赔付,每次赔付6万;

3、身故保险金不少于30万:按基本保额、所交保费与现金价值三者较大者给付;

4、高残保险金不少于30万:按基本保额、所交保费与现金价值三者较大者给付;

5、豁免保费:首次确诊重大疾病可免交余期保费。(健康险交费期越长越好)

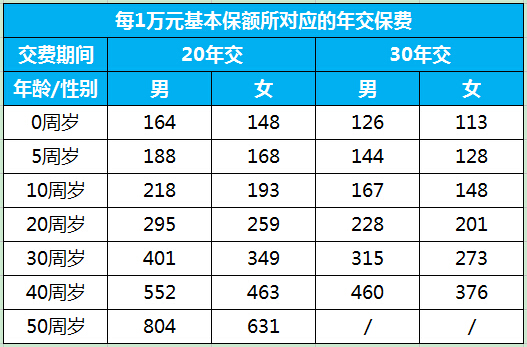

国寿康宁终身至尊版部分年龄费率

如图,因为健康险的交费期间越长越好的特点,小编就只列举了20年交和30年交的部分费率(其他的交费期间还有10年交和一次性交清)

1、如10岁的男孩,每1万保障,选择交20年,则每年交保费218元,10万保障即每年交2180元;若选择30年交,只需167元,10万保障每年交1670元;

再如,30岁女士,每1万保障,选择交20年,那么每年交349,10万即每年交3490元;选择30年交,每1万保障,每年交273元保费,10万保障每年交2730元,以此类推。

2、年龄越大保费越高,交费期间的选择范围也缩小,保费豁免功能的作用也失去意义,如该款产品50岁以上老人投保只能选择一次性交清或10年交。保险早买晚买都是要买,还不如在年轻时便宜时保障最大化时买。

知乎分析:

表面看来,重疾轻症多次赔付,包含身故责任,啥都有,挺主流的一款重疾险。咱们来逐项评测一下吧

重疾保障将恶性肿瘤、急性心梗与脑中风后遗症划A组中,可以赔付两次,另外三种必保重疾重大器官移植术、冠状动脉搭桥术、终末期肾病以及其它的病种共77种划到B组,可以赔付1次。

这样的重疾分组,相当于分四组赔3次,但是B组病种过于庞大,一旦患B组的任一疾病,其余76种疾病全部作废,这样的分组对被保人十分不利。这样的分组设计,充满着恶意。

最让人无语的,是重疾赔付的三年间隔期,三年呀,最常见的是180天间隔期,也有一年间隔期的,唯独没有见过三年的重疾间隔期。这就是成心不想多次赔付呀,如果没有这个诚意,就别打着重疾多次赔付的旗号。

轻症保障单眼失明、慢性肾功能障碍、早期肝硬化、微创颅脑手术、早期原发性心脏病等发病率较高的轻症,都没有涵盖。

轻症的赔付比例仍然坚持20%,现在市场上30%的轻症赔付已经是主流了。

被保人轻症豁免保费,免费自带基本上已经成为约定俗成的时代,康宁至尊仍然需要掏钱购买才可以附加。

保费对比最后,再来看一下保费,康宁至尊的保费,可以说达到了恐怖级别。下面列举了几款市场常见的重疾多次赔付险种的保费对比:

康宁至尊比起最便宜的弘康哆啦A保,贵了83%,这还没加上被保人轻症豁免的附加费,也就是说买100万保额的康宁至尊,最少可以买183万保额的哆啦A保,这样的保费差距是相当惊人的。这个已经不能用品牌溢价的说辞来掩饰了。

买保险为的是获得保障,什么是保障?说到底就是经济杠杆,来用小钱(保费)来博大钱(保额),等风险发生时,有一笔确定的钱来应对风险,同样的保费支出情况下,买到的保额越低,保障就越差。

当然,每个人都有一定程度的品牌偏好,不过我觉得,在了解到康宁至尊的本质内容后,任何一个理性的人,估计也不会选择这样的产品。

上一篇:回国小记

下一篇:入了个VPS翻了个墙